主要7カ国首脳会議(G7サミット)は6月15~17日にカナダ西部のカナナスキスで開催された。16日に行われた首脳会議の議題、①米国の関税措置がもたらす不確実性を含めた世界経済の見通し、②経済安全保障への対応や重要鉱物のサプライチェーンの強化、③人工知能(AI)・量子技術の活用と国際ルール――のうち、②は実質的にはレアアース(希土類)問題が主テーマだった。今やG7サミットの主要議題にレアアースが取り上げられるのだ。「日本経済新聞」は17日付朝刊から「レアアースと覇権」と題した連載コラムを始めたことからもその関心の高さが理解できよう。レアアース生産の世界シェア7割、同製錬で9割超のシェアを持つ中国は「レアアース超大国」である。その中国商務省は4月4日、7種類のレアアース関連品目に輸出管理強化策を打ち出したが、その後筆者は、米中貿易摩擦激化の中、スイスのジュネーブ(5月10~11日)と英国のロンドン(6月9~10日)で行われた米中閣僚協議でホットイシューとなったレアアース問題に強い関心を抱くに至った。

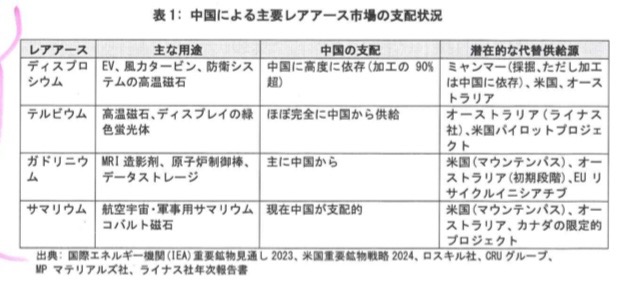

ここで指摘しておくべき事がある。米ワシントンの著名な投資コンサルタント会社OBSERVATORY GROUPの顧客向けニュースレター「OBSERVATORY VIEW」(4月7日付)が伝えた分析「トランプの相互関税に対して中国が予想以上の強い対応」の中で既に<表1:中国による主要レアアース市場の支配状況>と<表2:中国のレアアース、重要金属及び鉱物に関する輸出規制>と題された「表」が添付されていた。何と2カ月以上も前のことだ。筆者は同社から「今回限り」を条件に転載の許可を得たのでここに紹介したい。そこには前回コラムで触れた7種類のレアアースのうちの4種類について詳述されている(<表1>)。▶︎

▶︎この<表1>を見ながら経済産業省が作成した「レアアース関連資料」(A4判6枚)にある輸出管理品目と鉱物ごとの「主な用途」には「表」を比べてみた。<表1>のディスプロシウム(日本表記ではジスプロシウム)には「防衛システムの高温磁石」があるが、経産省のそれにはその記述がない。同様にサマリウムの「主な用途」にある「航空宇宙・軍事用サマリウムコバルト磁石」も、経産省の「表」に記述されていない。前者の中国支配度は「中国に高度に依存(加工の90%超)」であり、潜在的な代替供給源が「ミャンマー(採掘、ただし加工は中国に依存)、米国、オーストラリア」である。後者の中国支配度は「現在中国が支配的」であり、潜在的な代替供給源が「米国(マウンテンパス)、オーストラリア、カナダの限定的プロジェクト」である。経産省資料も「取扱注意」乃至「厳秘」であるが、それでも「主な用途」から軍事関連は外されている。それだけではない。経産省資料のガドリニウムの用途に「光学レンズ、電子部品(MLCC)、医療機器(MRI、CT)、冷凍機の畜冷材」とあるが、<表1>では「原子炉制御棒、データストレージ」が記載されている。要は、機微に触れる用途はタブー視され、記載されていないようなのだ。

それはともかく、中国による対米レアアース輸出規制緩和は選別的輸出展開と輸出ライセンス発行・延長といった限定的なものである。その先行きが米中緊張緩和(デタント)に向かうのか、それとも不可避的に米中対立とデカップリング(分断)に向かうのかは、トランプ・習近平会談を待つしかない。9月下旬のニューヨークでの国連総会に合わせてか、10月下旬から11月初旬の韓国・慶州でのアジア太平洋経済協力(APEC)首脳会議出席の際のいずれかに、米中首脳会談は実現する。2人の「独裁者」が取引(ディール)する以外にレアアース危機は終焉しない。